波动率产品,包括各种常用的波动率指数和ETFs基金,可能会帮助投资人增加对几个波动率产品的风险,包括股票指数、单个股票和其它底层证券产品。风险漫游以百分比形式给出波动率,允许使用者在年度和日波动率之间进行选择。

由交易所每日发布的波动率指数是某些底层证券产品的隐含波动率的特定数据。这些数据计算方法的文档可以在交易所网站上获取。

某些常用的波动率指数举例如下,包括股票指数,ETF或单个股票,这些指数测量的波动率对象列在括号中。

指数为年百分比形式,除了少数和利率相关的指数以基点显示给出。例如,VIX是SPX的年百分比波动率;1个VIX代表0.01或1%的SPX波动率。考虑一个VIX-delta等于0.8的VIX看涨。如果VIX增加1,则将升值0.8 x 1 = 0.8。这等于是说当SPX波动率上升1%,VIX看涨的值将上升0.8,VIX看涨的SPX-vega是0.8。(Vega在风险漫游中的定义是底层证券价格1%的改变所引起的衍生价值的改变。)

通常,拥有VIX-delta风险的投资组合可以被认为是SPX-vega风险。 下列公式提供了波动率指数的delta风险和其衡量的底层证券的vega风险之间的转换。以下特定指数波动率缩放因素反映了每个指数的关系形式

Vega(底层证券)= Delta(波动率指数的衍生品)x (波动率指数 - 特定缩放因子)x 0.01

ETFs的设计是为了提供针对某些目标波动率指数的披露。和单个波动率指数衍生头寸不同,这些基金是具有不同比例的各种过期日的波动率指数衍生头寸的投资组合。这产生了对波动率指数的直接的或反向披露。

下列为具有目标波动率指数的ETFs举例,其披露的波动率指数列在括号中。

基于这些基金的成分可能是不透明的、存在跟踪错误、以及基金投资组合是定期重新平衡动态形成的和展期至衍生品的近期过期日的,所以这些基金的价格和波动率指数之间的关系完全是自然的统计关系。

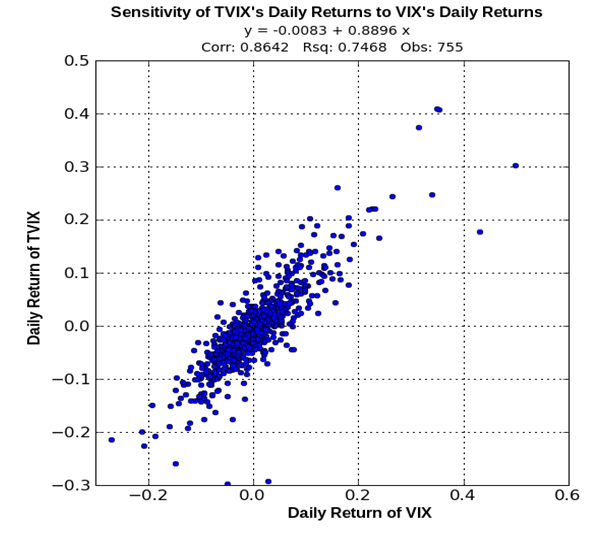

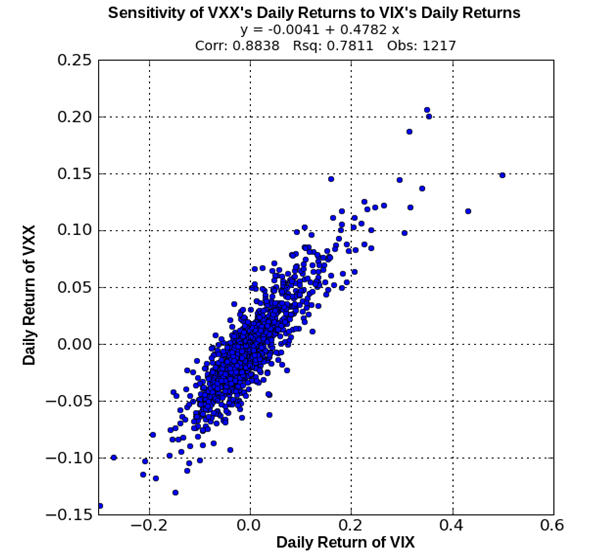

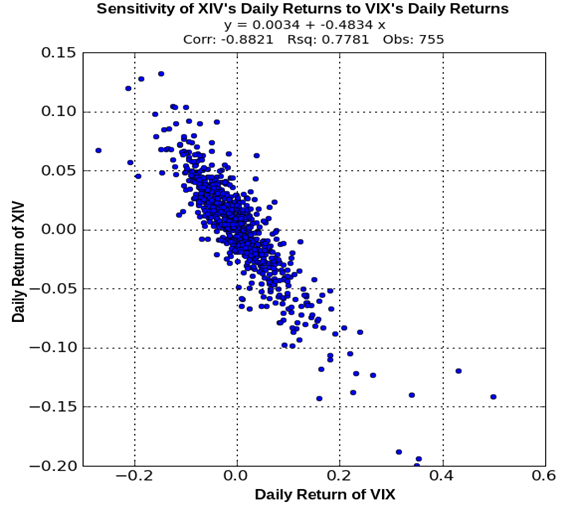

这些基金的价格对波动率指数的敏感性的最佳披露是通过回归其目标波动率指数的日回报的每个基金的日回报。下拉图示形式使用自2006年的日收盘价的回归结果。这些结果建议ETFs的日回报和这些波动率指数具有很强的关联。斜率系数表示了基金日回报对波动率指数的日回报的敏感度。

拥有一个目标波动率的基金等于拥有其价值敏感于目标底层指数的波动率的投资组合。基金对波动率指数的敏感度可以转换成以下底层证券的Vega。

Vega(底层证券)

= (基金回报对波动率指数回报的敏感度)x (当前基金价格 / 当前波动率指数)x (波动率指数 - 特定缩放因子)x 0.01

= (基金价格变化对波动率指数价格变化的敏感度)x (波动率指数 - 特定缩放因子)x 0.01

其中“基金价格变化对波动率指数价格变化的敏感度”是用历史价格估计的,有些使用者可能有和历史数据建议的不同看法。我们对这些使用者提供了可灵活指定他们自己的数据来替代“敏感度编辑器”上的数据。

三个投资组合的价值曲线显示在股票/商品标签上:

A) 以当前波动率

B) 如果波动率增加15%

C) 如果波动率降低15%

A和B在股票/商品标签上和投资组合值的不同等于波动率指数当前水平和上升15%之间波动率产品标签上投资组合价值的不同。类似的描述也适用于投资组合值曲线C。

波动率产品按对其敏感的波动率指数汇总。例如,VXX,XIV和VIX期权敏感于VIX。下拉列表显示了所有投资组合中对波动率产品敏感的波动率指数。当使用者选取一个特定波动率指数时,风险漫游将仅对那些对这个波动率指数敏感的波动率产品汇总价格扫描,忽略其它。当整个投资组合仅对一个波动率指数敏感时,这个指数将被默认选取。